もしアイフルからの電話やメールを無視・放置してしまったら、督促は段階を踏んで厳しい手段へ移行していきます。

支払日から数日が過ぎても応答しない場合、携帯への電話は回数が増えていきます。

それでも連絡が取れなければ、登録された自宅の固定電話にかかってくる可能性があります。

自宅の電話に本人以外(家族)が出ると、担当者は社名や用件を名乗らない配慮をしますが、家族に「何か怪しい電話が来ている」と不審がられ、滞納が間接的にバレる恐れがあります。

同様に、本人とまったく連絡がつかない場合は勤務先に電話連絡が入る可能性も否定できません。

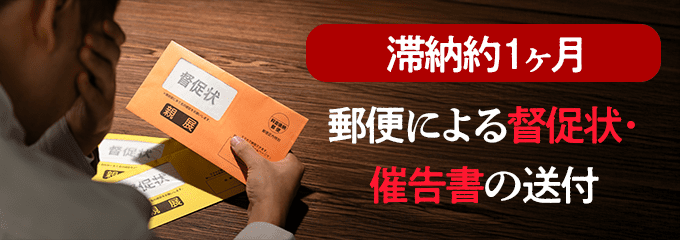

支払い遅れがおおよそ1ヶ月近く続くと、アイフルから書面での督促が始まります。

最初に届くのは「督促状」や「催告書」といった文書で、内容は「至急連絡せよ」「○月○日までに支払いがない場合、契約上の措置を取る」といった警告的なものです。

滞納初期に送られる封書の差出人名は「AIセンター」など、一見アイフルと分からない名前になっていますが、これは同居の家族に中身を悟られないよう配慮したものです。

封筒やハガキの色も目立つピンク色や赤色になる場合があり、重要な通知であることが一目で分かるデザインです。

実際に「ピンクの封筒」で督促状が届いたとの話もあります。

参考

アイフルから送られる郵便物は通常、契約書類や案内は白や青の封筒ですが、延滞時の督促状や通告書では赤や黄色など目立つ色の封筒が使われることがあり、これは利用者に緊急性を認識させるためです。

同封される文面の例として、「○月○日までにご連絡なき場合、期限の利益を喪失し、一括請求となります」等が挙げられます。

Yahoo知恵袋にも「弟にアイフルからピンクのハガキが来た。『連絡のお願い』と書かれていて、期限の利益を喪失しているので一括で払ってくださいとあった」という投稿がありました。

用語解説

「期限の利益の喪失」とは、分割払いの契約でも一定の条件下(滞納など)で残債を一括返済しなければならなくなる契約条項を指します。

実際、アイフルの会員規約第14条にも「返済期日の支払いを怠ったときは期限の利益を喪失する」旨が定められています。

督促状にこの文言がある場合、分割払いは打ち切られ、残額全ての一括払いを求められている状態です。

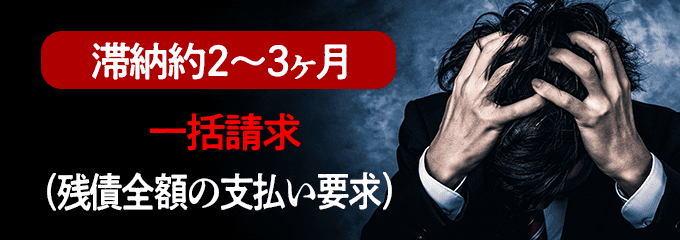

滞納が61日以上(約2ヶ月)続くと、信用情報機関に延滞の事故情報が登録されます。

これは俗に「ブラックリストに載る」と言われる状態で、金融事故履歴があなたの信用情報に記録されてしまうということです。

ブラックリスト入りすると何が問題かと言えば、今後クレジットカードの新規作成や各種ローンの利用ができなくなるなど生活上の大きな支障が出ます。

また、現在利用中のクレジットカードも「更新停止や強制解約」となる可能性が高くなります。

事故情報は少なくとも5年間は信用情報機関に残り、その間は新たな借入れが極めて困難になります。

携帯電話の分割購入審査や賃貸契約の審査にも影響が及ぶ場合があり、ブラック状態がもたらす経済的不便は計り知れません。

延滞が2ヶ月を超える頃、アイフルは契約に基づき残っている借入残高の一括返済を求めてきます。

前述の「期限の利益の喪失」により、もはや分割払いは認めないという宣言です。

例えば50万円借りていた場合でも、これまでの利息や遅延損害金も上乗せした全額を一度に払うよう要求されます。

実際、滞納約3ヶ月が経過すると遅延損害金も含めた一括返済の督促状(催告書)が内容証明郵便で届くことがあります。

内容証明は「いつ誰がどんな内容の郵便を出したか」を公的に証明するもので、裁判時の証拠能力を持つためです。

また、この郵便は受取にサインが必要で配達員から直接手渡しされます。

そのため同居の家族に怪しまれ、滞納が発覚してしまう可能性も高まります。

一括請求を受けても、すぐに全額用意できる人は多くないでしょう。

しかし放置してはいけません。

どうしても支払えない場合は、アイフルに連絡して分割払いや猶予の交渉をするか、債務整理(任意整理や民事再生など)を検討する段階です。

督促状や一括請求にも応じず、滞納が3ヶ月以上に及ぶと、法的措置が取られる可能性が高くなります。

具体的には、アイフル(あるいはアイフルから債権回収を委託された会社)が裁判所に訴えを起こす段階です。

裁判所からは特別送達という形で、「支払督促」または「訴状」が自宅に郵送されてきます。

支払督促とは簡易裁判所を通じた支払い命令で、異議申し立てをしなければ確定判決と同じ効力を持ちます。

一方、訴状が届いた場合は正式に訴訟提起されたということです。

受け取り拒否をしたり放置したりすると、裁判所はあなたが内容を認めたものとみなし、アイフル側の主張どおりの判決を下してしまいます。

つまり「残債全額を一括で支払え」という判決です。

判決が確定すると、アイフルはあなたの給与や銀行預金を差し押さえる権利を得ます。

実際に最終的な強制執行(差押え)に踏み切るかどうかは債権者の判断によりますが、可能性は十分にあります。

差し押さえの対象となり得る主な財産は、給料(手取りの4分の1相当まで)や銀行口座の預金です。

銀行口座も、判決文に基づき残高を凍結された上で滞納分が回収されます。

チェック

ある司法書士事務所の解説によれば、「支払督促や訴状を受け取っても放置すると、裁判所から全額一括支払いの判決が出て、給与や口座が差し押さえられる可能性があります」とのこと。

これは決して理論上の話ではなく、実際に起こり得る事態です。

一度こうなってしまえば、会社や家族に借金が知られ、生活にも大打撃を受けるでしょう。

以上が、おおまかな時系列で見た滞納後のリスクです。

要するに、放置期間が長くなるほど状況は深刻化し、取り返しのつかない事態に至るのです。